- 選べる買取方法!

-

- 店舗検索

- 買取実績検索

目次

【金売却税金】金買取時にかかる税金の計算方法から節税方法まで解説

本記事では、金売却時にかかる税金について解説。

金売却時に得られる利益はケースによって所得区分がわかれ、かかる税金も異なります。

本記事では、主に個人が資産としての金を売却した際の税金についてまとめました。

金の売却益にかかる税金の計算方法は、ケースによって異なります。

どのケースに当てはまるのか確認して、本記事で解説する計算方法を参考に、金売却時にかかる税金を予測してみてください。

また、確定申告の必要性や節税の方法についても触れているため、金売却前に必要事項をおさえておきましょう。

お電話問い合わせ・店舗検索

0120-604-117へ発信する お近くのお店にお問い合わせください 店舗検索

金の売却益は所得として扱われ税金がかかる

資産価値が高く高値で売買される金ですが、売却益に税金がかかることはご存じでしょうか。

金の売却益は所得として扱われ、課税対象となるのです。

ただ、金の売却益の所得としての区分はケースによって分かれます。

ここでは、金売却益の所得区分や課税対象にならないケースについて解説。

金の売却を考えている方は税金がかかることを念頭に置いて、手元に入る金額を計算するとよいでしょう。

金売却益はケースによって所得区分が異なる

所得として扱われる金の売却益。

ただ、ケースによって所得区分が変わり、税金の計算方法も変わります。

一般的に個人が金を売却する際は「譲渡所得」として扱われますが、ほかにも「雑所得」「事業所得」に区分されるケースもあるため、違いを覚えておくとよいでしょう。

譲渡所得として扱われるケース

金を売却した利益が「譲渡所得」という所得区分になるケースがあります。

譲渡所得とは、貴金属や不動産、有価証券といった資産を譲渡した際に得られる所得のこと。

譲渡所得として扱われるのは次の条件を満たすときです。

- 個人が金を売却する場合

- 継続的ではなく、一時的な取引の場合

- 金が実物資産(地金など有形でそれ自体に価値があるもの)として扱われる場合

一般的に個人が買取店などで金を売却する場合は、譲渡所得に区分されると考えてよいでしょう。

雑所得または事業所得として扱われるケース

金の売却益が「雑所得」や「事業所得」として扱われるケースもあります。

雑所得とは、給与所得や事業所得などほかの9種類の所得に該当しないもののこと。

金の売却益が雑所得として扱われるのは、主に次のようなケースです。

- 非継続的な売却の場合

- 売却益の金額が比較的小さい場合

- 営利目的が明確でない場合

- 副業として金の売買を行っている場合

「少量の金地金を不定期に売却した」といった場合は、雑所得と判断される可能性が高いでしょう。

ただ、売却益の金額が大きくなったり、頻度が増えたりすると「事業所得」に区分される可能性が高くなります。

次のような条件に当てはまった場合、事業所得として扱われる可能性が高いでしょう。

- 金の売却が継続的かつ反復的

- 明確な営利目的で金を売る場合

- 事業としての実態がある場合

- 副業としての金の売却益が3年間で300万円を超える場合

雑所得と事業所得のどちらに区分されるかは、所得金額や営利性、継続性など多面的な判断で決まります。

金の売却益が50万円以下の場合は課税対象にならない

金の売却益が50万円以下の場合は課税対象になりません。

譲渡所得として区分される場合は、年間50万円までの特別控除が適用になるためです。

たとえば、金の売却によって年間40万円の売却益が出たとしても、50万円の特別控除枠におさまっているため、課税対象にはなりません。

譲渡所得としての金の売却益に税金がかかるのは、利益が50万円を超えた場合であることを覚えておきましょう。

ただ、同年内のほかの譲渡所得と合算される点には注意が必要です。

たとえば、同年内に金を2度売却し、それぞれ40万円と30万円の売却益だったとしましょう。

同年内の譲渡所得は合算して特別控除の対象となるため、

40万円+30万円-50万円=20万円

という計算になり、課税対象となることを覚えておきましょう。

金売却益にかかる税金の計算方法

金の売却益に税金がかかることを解説してきました。

ここでは、具体的な税額の計算方法について解説します。

条件によって計算方法がいくつかにわかれるため、条件に合ったもので計算してみましょう。

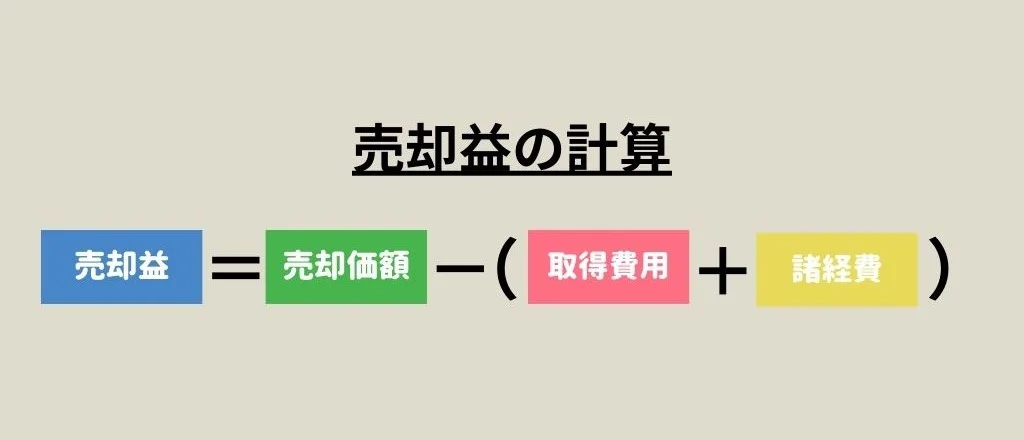

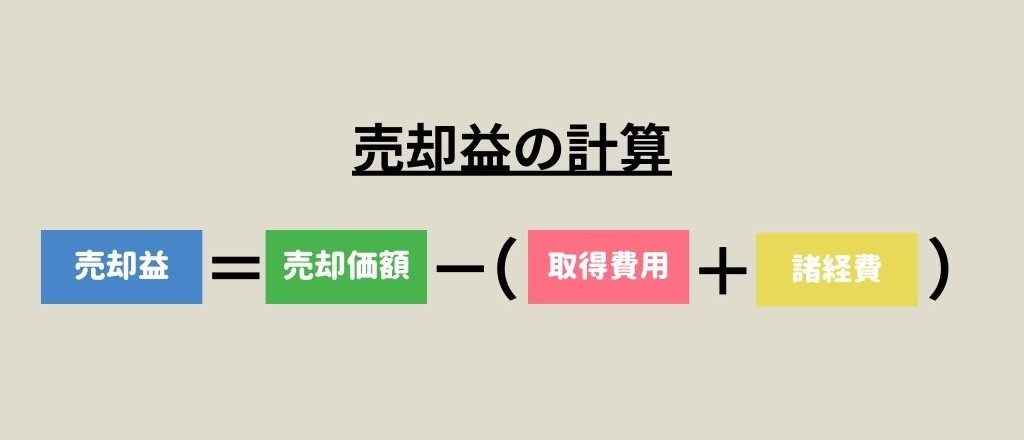

①売却益を計算する

金売却でかかる税額を計算するために、まず売却益を計算しましょう。

売却益とは「売却価額から取得費用や諸経費を差し引いた利益」のことです。

金を売って得た金額から、購入時の価格と買取手数料などの経費を差し引いたものが売却益になります。

ただ、売却益の計算方法は金の保有期間によって異なったり、購入時の価格が不明なケースがあったりするため、もう少し詳しく説明します。

金の所有期間が5年以内の場合

金の所有期間が5年以内と短期で売却する場合、次の方法で売却益を計算します。

売却益を計算するためには、購入額(取得した際の費用)と譲渡費用(売却時の手数料など)を把握する必要があります。

たとえば、3年前に100万円で購入した金を200万円で売却し、手数料が20万円かかった場合は次の計算で売却益を算出。

売却額は200万円ですが、実際に課税対象になるのは30万円となります。

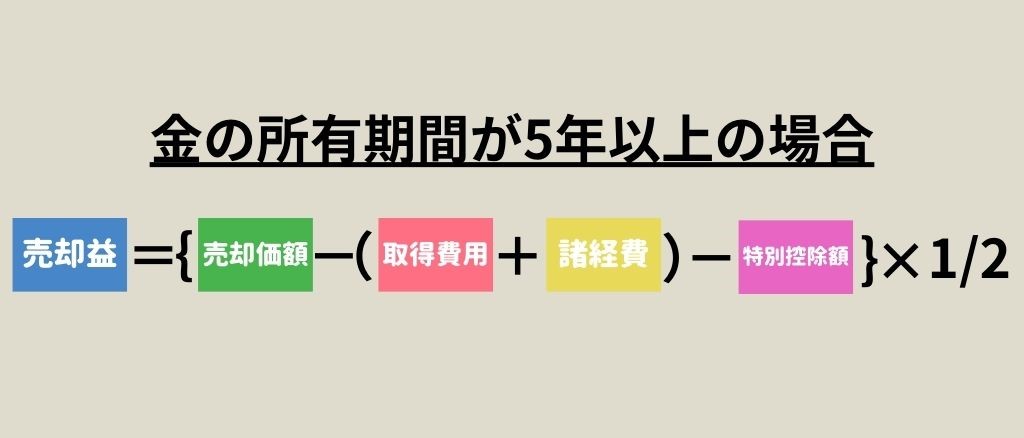

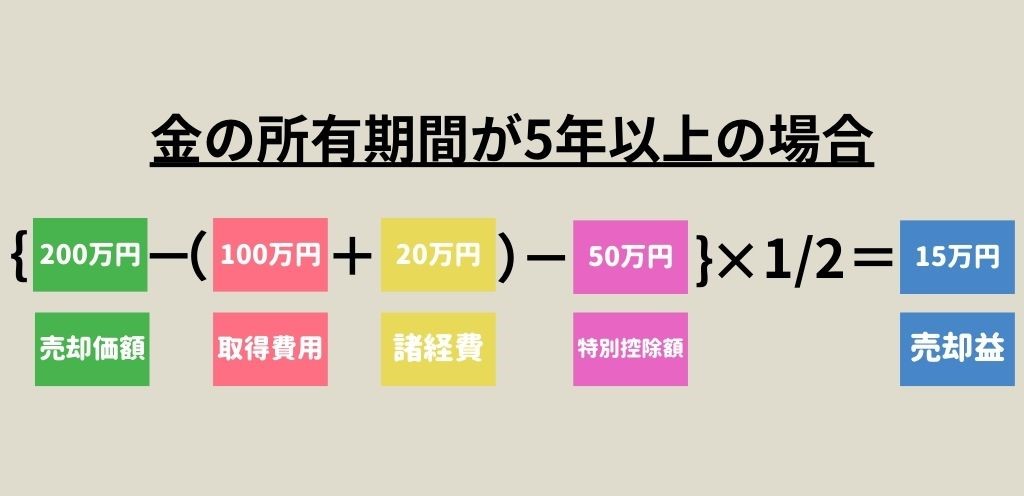

金の所有期間が5年を超える場合

金の所有期間が5年を超える場合は長期譲渡所得としてみなされ、売却益の計算方法が異なります。

5年以上金を保有した際の売却益計算式は次の通り。

100万円で購入し、5年超保有した金を200万円で売却。

手数料が20万円かかった場合の計算は次の通りです。

つまり課税対象になるのは15万円。

5年以下の短期保有に比べて課税対象額が少なくなり、税金をおさえられます。

計算上は長期保有の方が節税効果があるといえますが、最適な売却のタイミングは金相場や目的によって異なるでしょう。

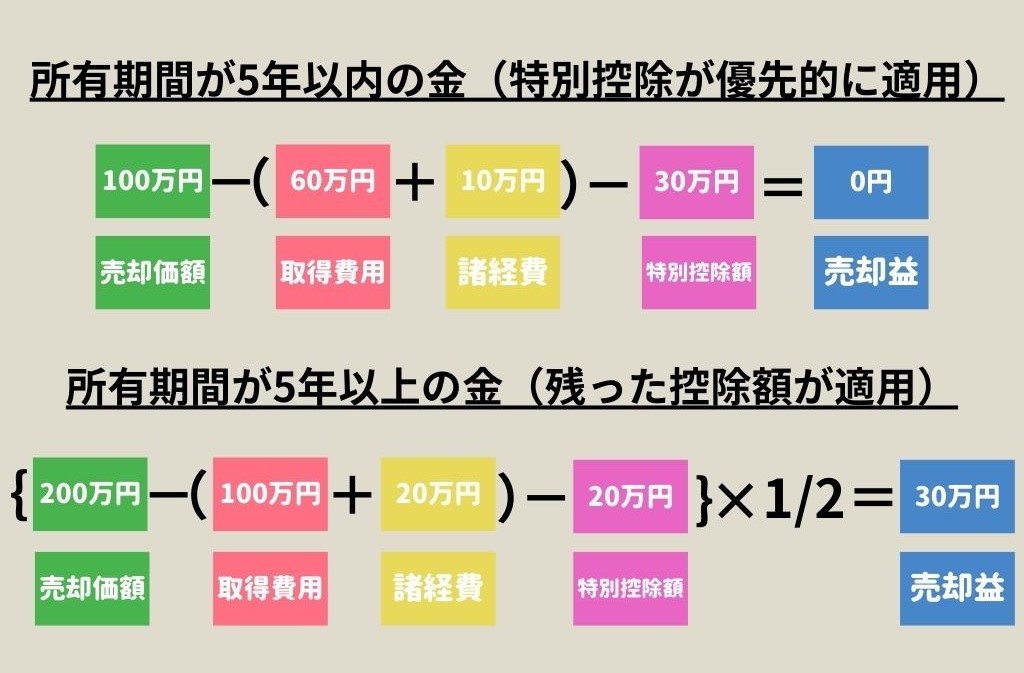

5年以内と5年超の金がある場合

金を複数保有しており、取得後5年以内のものと5年を超えるものを同一年内に売却する場合は、どのような計算になるのでしょうか。

所有期間が短期と長期どちらもある場合は、上記したそれぞれの計算式で分けて計算します。

ただ、特別控除額は1年間で50万円が上限です。

特別控除は短期譲渡所得(5年以内のもの)に優先的に適用され、控除額が残った場合に長期譲渡所得(5年以上のもの)から差し引かれます。

購入額がわからない場合

金の購入額がわかっていれば上述した計算方法で売却益が出せますが、相続などで受け取ったものは購入額がわからない場合もあるでしょう。

購入額がわからない場合は、売却額の5%を取得費とみなします。

金の売却額が200万円(保有期間5年以下)、手数料が20万円だった場合、次の計算式で売却益を算出。

つまり120万円が課税対象となるのです。

金の購入額がわからない場合は売却益が高く算出される場合が多く、課税対象額が高くなってしまいます。

実際の購入額がわかる場合はできる限り使用するほうがよいでしょう。

また、購入時期や購入先がわかる場合は、当時の金相場を購入額として申告できるケースもあるため、売却時に相談してみてください。

②売却益に税率をかける

売却益を算出できたら、1年間の所得と合算して税率をかけることで具体的な税額を計算できます。

金の売却益にかかる税金には、

- 所得税(年間の所得金額によって異なり5%~45%)

- 住民税(10%)

- 復興特別所得税(所得税率の2.1%)

があります。

年間の所得金額と税率の関係は次の通りです。

| 課税される 年間所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195~330万円以下 | 10% | 9万7,500円 |

| 330~695万円以下 | 20% | 42万7,500円 |

| 695~900万円以下 | 23% | 63万6,000円 |

| 900~1,800万円以下 | 33% | 153万6,000円 |

| 1,800~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

年間の給与所得が400万円、金の売却益が200万円(短期譲渡所得)というケースで考えてみましょう。

給与所得には、次のように給与所得控除が設定されています。

| 給与所得 | 控除額 |

| ~162万5,000円 | 一律55万円 |

| 162万5,000~180万円 | 収入金額×40%-10万円 |

| 180万~360万円 | 収入金額×30%+8万円 |

| 360万~660万円 | 収入金額×20%+44万円 |

| 660万~850万円 | 収入金額×10%+110万円 |

| 850万円~ | 一律195万円 |

給与所得が400万円の場合、給与所得控除(400万円×20%+44万円=124万円)を差し引いた276万円が給与所得金額としてみなされます。

金の売却益は200万円で、短期の譲渡所得なので控除額は50万。

課税対象となる所得金額は、

276万円+150万円=426万円

となります。

ここから基礎控除(48万円)と社会保険料控除(60万円)が差し引かれ、

426万円-(48万円+60万円)=318万円

となり、318万円が実際の課税対象額となります。

各種税額の計算は次の通りです。

- 所得税:318万円×20%-42万7,500円=20万8,500円

- 住民税:318万円×10%=31万8,000円

- 復興特別所得税:20万8,500円×2.1%=4,378円

各種税額を合計すると53万878円となります。

あくまでも概算で、各種控除や個別の状況によって変わる可能性があるため、参考程度にとどめておきましょう。

実際の税金を計算したい場合は、税務署や税理士などに相談したり、インターネットの税金計算ツールを活用したりすることがおすすめです。

雑所得や事業所得の場合は計算方法が異なる

金の売却が継続的で、営利を目的としている場合は売却益が雑所得や事業所得として見なされる場合があります。

雑所得や事業所得に区分された場合の税金の計算方法には、譲渡所得として区分された場合と次のような違いがあります。

- 金売却に対する特別控除50万円が適用されない

- 金売却価額を年間の総収入に入れて、必要経費を差し引いた額が課税対象額となる

- 事業所得で青色申告を利用すれば最大65万円の控除が適用

雑所得や事業所得の場合は金売却の特別控除50万円が適用にならず、全体の税負担が大きくなる可能性があります。

正確な計算は専門家に相談することがおすすめです。

金売却で譲渡損が出たらほかの譲渡益と損益通算できる

金売却のタイミングによっては、譲渡損が出る可能性があります。

譲渡損とは、売却金額が購入金額を下回った際の損失のことです。

譲渡損が出た場合は「損益通算」といって、同一年内の所得と損失を合算して課税所得を計算できます。

通常、譲渡損が出た場合は給与所得などほかの所得と損益通算ができ、一定の要件を満たせば損失の繰り越し控除が可能です。

しかしながら、金は「生活に通常必要でない資産」に該当するためいくつかの例外があります。

まず、「生活に通常必要でない資産」の譲渡損の損益通算が認められているのは、同じ年の譲渡益がある場合のみで、譲渡所得以外とは損益通算はできません。

また、金の譲渡損は翌年に繰越できないことも覚えておきましょう。

金の売却益が50万円超で確定申告が必要

一定以上の所得を得た場合に必要になる「確定申告」。

金売却では、売却益が50万円を超えた場合に確定申告が必要です。

ここでは、金の売却益が50万円を超えた際に確定申告が必要な理由や、例外的に不要となるケースについて解説します。

売却益50万円超で確定申告が必要な理由

金の売却益には50万円の特別控除が適用されます。

50万円を超える売却益は原則として課税対象となる所得として扱われ、確定申告が必要になります。

確定申告をしないと税法違反となり、追加課税される可能性もあるため注意が必要です。

ただ、例外的に確定申告が不要となるケースがあるため、次の項目で解説します。

金の売却益が50万円超でも確定申告が不要なケースもある

金の売却益が50万円を超えても、確定申告が不要なケースがあります。

確定申告が不要になるのは、

- 給与所得者で年間の給与収入が2,000万円以下

- 給与や退職金以外の所得(金売却益も含む)の合計が20万円以下

という条件を満たす場合です。

給与収入が2,000万円を超えると、金の売却益が50万円以下でも給与所得と合算して申告する必要があります。

ちなみに給与や退職金以外の所得には、

- 事業所得(副業収入など)

- 不動産所得(土地、建物の賃貸料など)

- 配当所得(株式の配当など)

- 雑所得(年金や原稿料など)

- 一時所得(懸賞金や生命保険満期の一時金など)

- 譲渡所得(金売却益、土地の譲渡所得など)

といったものがあります。

上記の所得額の合計が20万円以下であれば、確定申告の必要はありません。

ただ、給与や退職金以外の所得額の合計が20万円以下でも確定申告することで、所得証明として活用できたり、各種控除を受けたりできるメリットもあります。

金売却額が200万円以上なら買取店は支払調書を提出

1回の取引で金売却額が200万円以上の場合、買取店は税務署に「支払調書」を提出する義務があります。

支払調書とは、適切な課税と脱税防止のための書類です。

買取店が申告した支払額と、受領者の確定申告内容を照合する際などに使用されます。

支払調書に記載される内容は、主に次の通りです。

- 売却者の情報(氏名、住所、マイナンバー)

- 取引内容(売却された商品の内容、売却金額、取引年月日)

- 買取店の情報(名称、所在地、法人番号)

支払調書があると、確定申告をしなかった場合に税務署に発覚する可能性が高くなります。

200万円以下の場合も確定申告は必要ですが、買取店も支払調書を提出していることを覚えておきましょう。

金売却益にかかる税金をおさえる方法

金売却益には税金がかかりますが、なるべく節税してお得に売却したいですよね。

ここでは、金売却にかかる税金をおさえる方法について解説します。

手軽に実践できる方法もあるので、ぜひ参考にお得に金を売却しましょう。

所有期間が5年以上になってから売却する

金の保有年数が5年以上になると、課税対象額は半分になります。

金を5年以上の長期保有してから売却することは、有効な節税対策です。

金を相続や贈与で受け取った場合、以前の所有者の保有年数も合算されることも覚えておきましょう。

また、売却年の1月1日時点での保有期間が基準となるため、わずかな期間の調整で大きな節税対策になる可能性もあります。

ただ、金相場の変動や個人の状況も考慮して、最適な売却タイミングを見極める必要があるでしょう。

相続した金は3年10カ月以内に売却する

相続した金を相続開始の日から3年10カ月以内に売却すると、節税効果があります。

「相続税の取得費加算の特例」と呼ばれる制度が適用となるためです。

金売却時の売却益を計算する際に、支払った相続税の一部を取得費用として加算できます。

そのため、売却益が減少して税金が軽減されるのです。

特例が適用されるためには、原則相続税の申告を期限内(相続開始から10カ月以内)に行っていることが条件ですが、相続税額が確定しない場合でも後から更生請求できます。

売却を複数年に分けて売却益をおさえる

金の売却益には、年間で50万円までの特別控除が受けられます。

売却を複数年に分けて売却益を特別控除内におさえることで、特別控除を最大限に活用可能です。

売却益を毎年50万円以下におさえることで、金の売却に税金がかかりません。

また、複数年に分けて売却することは5年以上の長期保有にもつながり、さらに節税対策がしやすくなるでしょう。

購入時の計算書を保管しておく

金購入時には「計算書」と呼ばれる、購入内容を詳しく記載した書類が発行されます。

計算書を保管しておくことも、金売却にかかる税金をおさえるために重要です。

購入時の計算書を保管しておくことで、次のようなメリットがあります。

- 正確な購入費の証明ができる(購入額が不明だと売却額の5%が取得費として計算)

- 長期保有の証明ができる

- 確定申告が正確にできる

- 税務調査に対応できる

- 購入時の手数料といった経費を証明できる

金の売却益を適切に計算し、可能な限り税金をおさえるために計算書は捨てずに保管しておきましょう。

譲渡損があった場合は損益通算をする

金売却で譲渡損があった場合は、同一年内のほかの金売却益といった譲渡所得と損益通算できます。

損益通算をすることで課税対象となる売却益の総額を減らせるため、税金をおさえられるのです。

損益通算後の売却益に最大50万円の特別控除が適用されるため、譲渡損があった場合は必ず損益通算しましょう。

専門家に金売却について相談する

金売却益や税金の計算は複雑で自分で行うことがむずかしい場合も多いでしょう。

税理士や税務署といった専門家に金売却について相談することで、

- 個別の状況に合ったアドバイスがもらえる

- 複雑な計算を正確にしてくれる

- 控除や特例の活用について情報を得られる

- 時間と労力を節約できる

といったメリットがあり、有効な節税対策の方法を知れるでしょう。

ただ、相談先によっては相談料などの費用がかかる可能性があるため、事前に確認しておきましょう。

金売却時の税金についてよくある質問

金売却時の税金はさまざまな基準や複雑な計算で決まります。

また、金製品の種類によって扱いに違いがあるのか疑問がある方もいるでしょう。

ここでは、金売却時の税金に関するよくある質問に回答していきます。

金を使ったジュエリーの扱いは?

金を使ったジュエリーは一般的に「生活用動産(生活に必要な品)」として見なされます。

生活用動産には基本的に税金はかかりませんが、売却価格が30万円を超える場合は課税対象となります。

所得区分が譲渡所得となる点や、特別控除額50万円が適用になる点ではこれまで解説した金売却の扱いと同じです。

たとえば、計算後の売却益が20万円でも、売却額が60万円だと30万円を超えているため課税対象になるのです。(特別控除50万円が適用されると結果的には課税されない)

金地金など「生活に通常必要でない資産」とちがい、金ジュエリーは売却額で課税対象となるか決まります。

金売却時の税金に免税や減税の処置はある?

譲渡所得して金を売却した時の税金には、年間50万円(他の譲渡所得と合算)までの特別控除が適用されます。

また、5年以上の長期保有では売却益が半分になる処置があります。

売却を複数年に分けて売却することで、特別控除の効果を最大限活用できたり、長期保有による減税が狙えるでしょう。

相続した金は相続開始日から3年10カ月以内に売却すると、相続税を取得費用に加算でき、売却益の総額を減らせます。

確定申告をしないとどうなる?

金売却時の売却益を確定申告しないと、さまざまなペナルティを課せられる可能性があります。

- 無申告加算税の徴収

- 支払うべき税金に対する延滞税

- 税務調査の対象となる

- 50万円までの特別控除が受けられない

- 過去の所得についても問題視される可能性

確定申告をしないことで結果的に損をしたり、社会的な信用を失ったりするリスクがあるでしょう。

金売却で一定額以上の売却益が出たときは、忘れずに確定申告を行うことが大切です。

金売却は買取相場が高騰している今が売り時?

金の価格は日々変動しており、お得に売るには価格相場のチェックが欠かせません。

金の売却を検討している方は、今が売り時かもしれません。

過去10年間の金価格推移は次の通りです。

過去10年間の金価格の推移を見ると、上昇傾向にあることがわかります。

特に2019年頃の新型コロナウイルスの感染拡大を境に、金価格は特に急騰。

ロシア・ウクライナ戦争やパレスチナ情勢といった地政学的リスクの高まりもあり、安全資産としての金価格が上昇しています。

長期的に見ると今後も金価格は上昇することが予測されていますが、専門家でも正確な予測は不可能です。

目標金額を定めて、納得できるタイミングで売却することが大切でしょう。

ブランドオフでは金製品の買取実績も多数あります。

金製品のアイテム例と買取参考価格は次の通りです。

| 商品名 | 画像 | 参考買取価格 |

| ダミアーニ ネックレス 750PG |  出典:ブランドオフ | ~52,000円 |

| ティファニー スマイルペンダント 750YG |  出典:ブランドオフ | ~185,000円 |

| ヴァン クリーフ&アーペル パールスモールペルレ750YG VCARPJMG00 |  出典:ブランドオフ | ~45,000円 |

| カルティエ トリニティ リング 750YG/PG/WG B4052750 |  出典:ブランドオフ | ~71,800円 |

| シャネル ボルデュックリング WG750 |  出典:ブランドオフ | ~105,000円 |

| ブルガリ ブルガリブルガリ ネックレス 750WG/5Pダイヤ |  出典:ブランドオフ | ~220,000円 |

| カルティエ ラブブレス パヴェダイヤモンド 750PG N6036917 |  出典:ブランドオフ | ~3,800,000円 |

| K18WG ボールチェーンネックレス |  出典:ブランドオフ | ~64,000円 |

| ヴァン クリーフ&アーペル ヴァンクリ フェリシテダ 750WG VCARO8BP51 |  出典:ブランドオフ | ~145,000円 |

| K14YG カメオ ブローチ ジュエリー K14YG |  出典:ブランドオフ | ~32,000円 |

まとめ

本記事では、金売却時にかかる税金について解説しました。

個人が一時的に金を売却したときの利益は、一般的に譲渡所得として扱われます。

譲渡所得として扱われる売却益には年間50万円までの特別控除が適用されます。

また、5年以上の長期保有された金は売却益が半分で計算され、短期保有の場合よりもかかる税金は少なくなります。

本記事では金売却時の税金を節税する方法を紹介しました。

ただ、金売却にはさまざまなケースがあり、ほかの所得との関係もあるため計算は複雑です。

自分で計算がむずかしい場合は、税理士や専門の査定士に税金の相談をすることがおすすめです。

ブランドオフでは、金製品の高価買取実績が多数あります。

金をお得に売却したい方は、ぜひ「ブランドオフ」の金買取をご利用ください。

お電話問い合わせ・店舗検索

0120-604-117へ発信する お近くのお店にお問い合わせください 店舗検索選べる買取方法